中国储能网讯:2025年一季度,中国储能行业在新能源转型浪潮中加速分化,头部企业的规模壁垒与中小厂商的生存挑战形成鲜明对比。以比亚迪、阳光电源为首的龙头企业,凭借在新能源汽车和储能领域的全产业链布局,实现了营收超30%的强劲增长,并通过供应链话语权抵消成本压力,维持行业领先的毛利率水平。反观赣锋锂业、海博思创等中小厂商,则在需求疲软与价格战中陷入营收萎缩、利润波动的困境。这一季度的财务数据清晰勾勒出行业“强者恒强”的竞争图谱——规模效应与技术护城河正成为头部企业收割市场红利的双重利器,而中小玩家的生存空间则被进一步挤压。

01

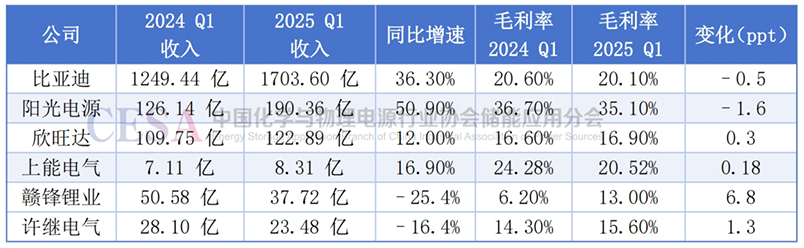

营业收入、营业成本、毛利率

2025 年一季度,储能行业呈现出明显的“头部强势、中小分化”格局。以比亚迪、阳光电源和欣旺达为代表的系统集成商,受益于下游新能源汽车和储能市场的持续扩容,营收同比分别增长 36.3%、50.9% 和 12.0%。与此同时,这些龙头企业虽然面临原材料成本上涨的压力,但凭借强大的规模效应与供应链议价能力,仍将毛利率控制在行业高位:比亚迪 20.1%、阳光电源 35.1%。

相比之下,赣锋锂业和海博思创等中小电池材料与配套厂商,因下游需求回落及市场竞争加剧,营收普遍出现两位数甚至近八成的下滑,却因产销结构调整或一次性费用影响,毛利率波动剧烈,其中赣锋锂业虽实现毛利率由6.2% 提升至 13.0%,但收入基数大幅缩水;总体来看,收入增长与成本控制成为分水岭,头部企业靠规模拦截成本冲击,而中小厂商则在体量与议价能力不足的情况下被动承压。

02

归母净利润、净利率、扣非净利润

随着市场格局分化,头部企业的盈利能力迎来爆发式增长。比亚迪一季度归母净利润91.55 亿元,较去年同期暴增 100.4%,净利率提升至 5.4%,核心业务扣非后净利润也达到 81.72 亿元,增幅高达 117.8%。同样,阳光电源在“大规模化+技术升级”双轮驱动下,实现净利 38.26 亿元、净利率 19.9%,扣非后盈利亦环比攀升。

反观中小企业,净利润表现则分化严重:赣锋锂业虽在产品结构优化中略减亏损,但仍以–3.56 亿元“负利”收官:在市场回暖与成本可控的背景下,龙头企业迅速卡位高利润赛道,而周期性更强、资源投入受限的中小厂商,则面临更大利润波动与资本消耗压力。

03

经营利润与营业利润率

从经营效率维度观察,比亚迪、欣旺达等头部厂商继续发挥“规模+效率”双重优势,营业利润率分别上升至 6.5% 和 9.2%,显著领先行业平均;阳光电源更稳固在 24% 的高盈利水平。

赣锋锂业因销量回落经营利润率降至–14.1%,但其在精细化资源回收与循环利用方面已取得阶段性成果,未来可借此进一步压低原材料成本。海博思创的营业利润率虽跌至3.8%,仍保持正值,并正在通过产线整合、提高产能利用率来拉升经营效率。

04

研发费用与研发强度

在行业加速迭代的趋势下,多数企业持续加大研发投入,以巩固技术领先优势与打开差异化赛道。比亚迪一季度研发支出142.23 亿元,同比增长 34.0%,占比虽略微回落至 8.3%,但绝对金额创历史新高;欣旺达与海博思创的研发强度则分别提升至 7.6% 和 6.3%,重点布局高能量密度电池与智能储能解决方案;而赣锋锂业则在研发费用绝对值下滑 12.4% 的情况下,研发强度小幅上升至 5.1%,反映其在紧缩预算下仍坚持核心技术攻关。总体而言,研发投入成为检验企业中长期竞争力的重要标尺,预计未来行业将加速向“技术+规模”双轨并驱的格局演进。

05

资产负债率、流动比率与速动比率

财务稳健性方面,大型系统集成商普遍开始“去杠杆、补流动”。比亚迪资产负债率从 74.6% 降至 70.7%,尽管因集中补库存而流动比率仅有 0.81(速动比 0.64),但依托庞大的经营现金流,其短期偿债能力仍处于行业领先。阳光电源和欣旺达则分别维持在 1.64 和 1.13 的流动比率水平,展示出更充裕的流动性储备。

相比之下,赣锋锂业等中小企业因营收与利润双双承压,不得不依赖负债扩张来维持生产与补库存,资产负债率提升至54.9%–68.9%,流动比率普遍低于 1,速动比更在 0.4–0.6 之间。此消彼长的财务状况差异,暗示行业两极分化不仅体现在营运与利润端,也深刻影响到未来的融资成本与扩张节奏。

06

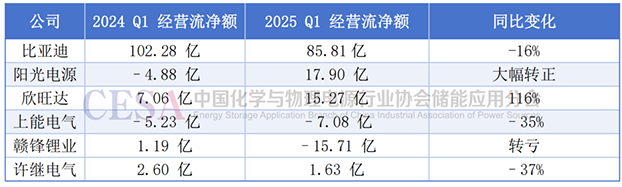

经营活动现金流净额

现金流维度的分化同样显著:阳光电源由2024 年 Q1 的–4.88 亿元转为 17.90 亿元的正向流入,反映其从大规模盈利和应收账款优化中获益;欣旺达的经营现金流也同比增长 116%,达到 15.27 亿元。比亚迪虽仅实现 6.1% 的增幅,但绝对值高达 42.35 亿元,依然稳居行业首位。

相对而言,赣锋锂业一季度经营性现金流从+1.19 亿元骤降至–15.71 亿元,海博思创和上能电气也呈现更大幅度的现金流失。资金回笼效率的差距,不仅影响当期运营,更直接决定了企业能否持续投入技术研发与产能扩张。

07

每股收益(EPS)、ROE 与 ROA

资本回报率的差距,决定了行业资源的“吸引与流出”。比亚迪一季度基本每股收益 3.12 元,年化 ROE 接近 20%,年化 ROA 约 4.8%;阳光电源凭借高净利率表现,年化 ROE 达 9.4%,ROA 约 6.0%。

而中小企业的回报率普遍偏低或为负:赣锋锂业每股亏损0.18 元,ROE –1.0%。这一分化格局意味着,资本市场与金融机构将更倾向于向头部企业倾斜,而中小厂商若无重大技术或市场突破,将面临更高的融资成本与更严苛的信贷条件。

08

应收账款周转与库存周转

进入2025 年,行业普遍进入“补库存”阶段。比亚迪一季度末存货高达 1,543.7 亿元,同比增长 33%,应收账款虽下降 14.6% 至 531.8 亿元,但存货周转天数已延长至约 120 天;阳光电源应收和存货同样大幅增长,反映其对下半年市场需求的预期。

赣锋锂业、许继电气等中小企业也在积极囤货,存货与应收均小幅上涨。应收存货双双攀升,一方面是对市场回暖的信心体现,另一方面也带来了更大的资金占用与回款风险。若下游需求低于预期,后续“去库存”压力将再次考验企业的风险管理与资金调度能力。

09

结语

2025年一季度储能行业的格局分化,实质上是产业成熟周期中效率与韧性、集中与创新的二元张力投射。龙头企业以规模为基座,通过全产业链整合构建起“效率护城河”——比亚迪的百亿级研发投入与阳光电源24%的营业利润率,本质是工业资本对技术溢价和供应链控制力的终极兑现。而像赣锋锂业、海博思创这样的中小企业,则更依赖于对某一细分环节的专项投入和快速响应,以灵活、轻资产的方式在专业化赛道中寻找突破。

这种分野恰是新兴产业螺旋上升的必然:当行业度过野蛮生长阶段,头部企业必然通过资本密度和生态位垄断收割规模化红利;而中小厂商的突围,则依赖于对技术长尾、区域市场或工艺革新的敏锐捕捉。未来的竞争将不再是简单的体量对决,而是演变为两种生存哲学的竞合——规模巨头塑造行业标准与成本基准,创新黑马则持续注入变革动能,二者共同构成储能产业从政策驱动转向内生增长的双引擎。最终决定胜负的,或许不是财务报表上的绝对值差距,而是谁能更快将比较优势转化为适应能源革命第二曲线的进化能力。